根据应用市场分析机构 Appfigures 的最新数据,自2023年5月上线以来,ChatGPT 的 iOS 与 Android 移动应用全球消费者支出已达到 20亿美元。

这一数字不仅标志着其在移动端的巨大商业成功,也凸显了它在消费者级AI应用领域的绝对领先地位。

移动收入持续飙升

2025年至今(1月至7月),ChatGPT 移动端收入已达 13.5亿美元,较2024年同期的1.74亿美元增长 673%。

这意味着其平均每月收入接近 1.93亿美元,远超去年约2500万美元的月均水平。

相比之下,其主要竞争对手的表现相形见绌:

- Grok(xAI):2025年迄今收入约2560万美元,仅为ChatGPT的1.9%

- Claude(Anthropic)与 Copilot(Microsoft):合计收入不足Grok

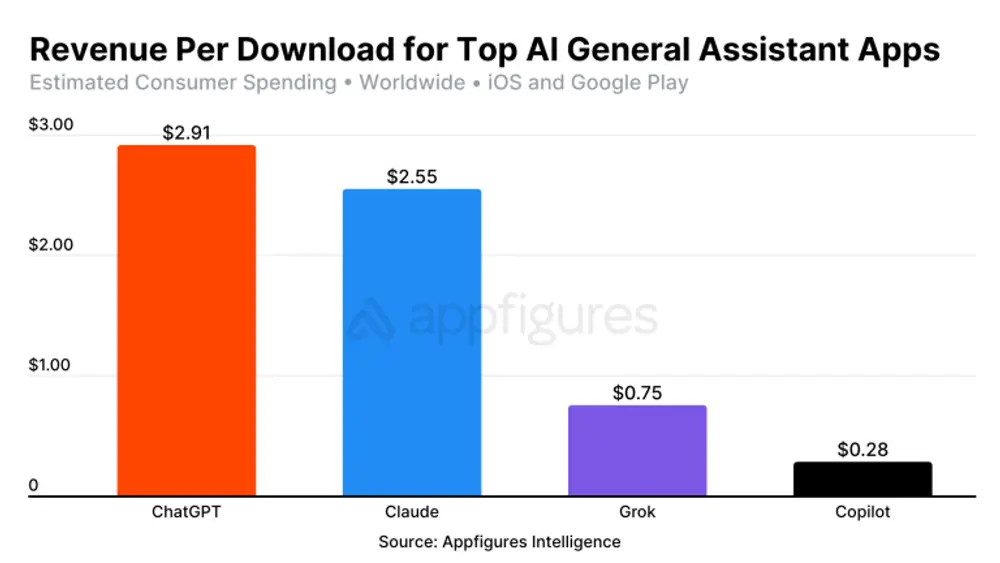

从每下载平均收入(ARPDAU)来看,ChatGPT 全球均值为 2.91美元,同样遥遥领先:

- Claude:2.55美元

- Grok:0.75美元

- Copilot:0.28美元

在美国市场,ChatGPT 的每下载支出更是高达 10美元,贡献了其全球总收入的 38%,成为最具付费转化力的区域市场。德国以5.3%的支出占比位居第二。

下载量优势同样显著

除了收入领先,ChatGPT 在用户规模上也占据压倒性优势。

截至目前,其移动应用全球累计下载量约为 6.9亿次,而 Grok 仅为 3950万次。

2025年至今,ChatGPT 已获得 3.18亿次下载,是去年同期(1.13亿次)的 2.8倍,月均下载量从1600万增长至约4500万次,增幅达180%。

按下载量统计,印度是最大市场,占总下载量的13.7%,美国以10.3%位居第二。这表明其增长动力正来自全球广泛地区的用户采纳。

竞争格局:入场时间与产品形态的差距

ChatGPT 的领先部分得益于其先发优势。它于2023年5月推出独立移动应用,迅速建立起用户习惯和订阅体系。

而 Grok 直到2025年初才发布独立的 iOS 应用,并于3月4日登陆 Google Play。在此之前,用户只能通过 X 平台与其交互,限制了其在移动应用商店的可见性与增长路径。

这也为埃隆·马斯克此前关于“App Store 排行榜偏袒 ChatGPT”的言论提供了背景——并非算法不公,而是 实际下载量和收入数据确实存在巨大差距。

数据背后的意义

需要指出的是,这些数据仅反映移动应用商店的消费者直接支出,并未涵盖:

- 网页端订阅收入(如ChatGPT Plus)

- 企业与团队版销售

- API 调用费用

因此,它并不能完全代表各AI公司的整体营收能力。例如,Microsoft 可能通过 Copilot 与 Windows、Office 深度集成实现间接变现。

但这些移动数据提供了一个重要视角:在面向普通消费者的直接付费意愿上,ChatGPT 拥有最强的市场号召力。它不仅是用户首选的AI助手,更是目前唯一在移动端形成规模化商业闭环的产品。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...