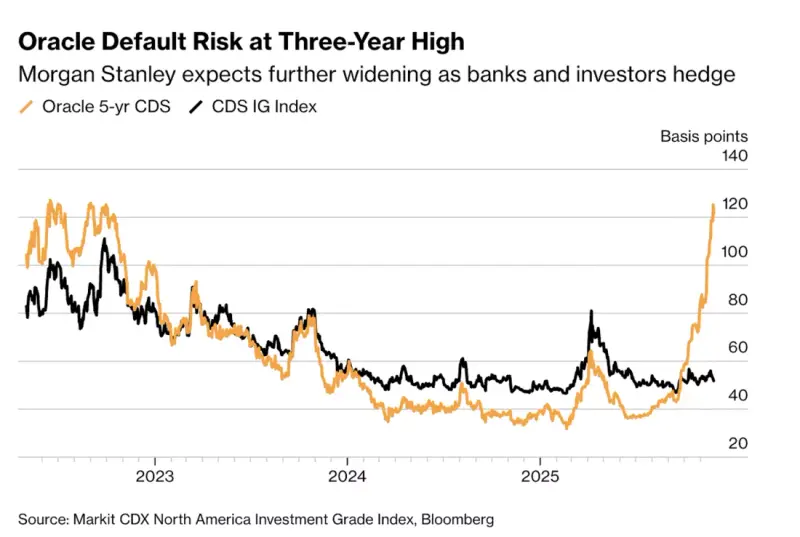

甲骨文正因大举投入人工智能基础设施而面临日益严峻的信用压力。一项关键风险指标——五年期信用违约互换(CDS)成本——已攀升至125个基点,创下2022年以来新高。这意味着投资者为对冲每100万美元甲骨文债务的违约风险,每年需支付1.25万美元。

摩根士丹利信用分析师林赛·泰勒(Lindsey Taylor)与大卫·汉伯格尔(David Hamburger)警告:若甲骨文不尽快明确其AI扩张的资金路径,这一利差可能在短期内突破150基点,甚至向200基点逼近——后者接近其在2008年金融危机期间创下的历史峰值(198基点)。

债务激增:AI军备竞赛的代价

甲骨文的AI雄心高度依赖外部融资。仅2024年,该公司已启动三笔大规模融资:

- 9月:在投资级债券市场发行180亿美元公司债;

- 10月:由约20家银行组成的银团提供180亿美元项目贷款,用于在新墨西哥州建设专属数据中心园区;

- 近期:另有380亿美元贷款正在筹组,支持Vantage Data Centers在得克萨斯州和威斯康星州的建设,甲骨文将作为主力租户入驻。

这意味着,甲骨文在短短数月内承诺或承担的债务总额已超740亿美元,其中大部分以项目融资形式存在,而非传统公司债。

摩根士丹利指出,过去两个月,CDS利差的快速走阔主要由这些项目贷款驱动。银行在发放贷款后,普遍通过买入CDS对冲风险;若未来将贷款转售给其他投资者,新持有人也可能采取类似对冲策略,进一步推高CDS需求与价格。

市场反应:债券遭冷遇,对冲成主流

信用风险的上升已直接影响甲骨文在债市的表现:

- 其CDS利差扩大幅度显著超过广义投资级CDX指数,显示投资者要求的风险溢价远高于同类高评级企业;

- 现金债券价格持续走弱,表现落后于彭博高评级企业债指数,反映出在杠杆担忧加剧的背景下,需求疲软。

摩根士丹利已调整交易建议。今年早些时候,该行推荐“基差交易”——即买入甲骨文债券同时买入CDS保护,押注衍生品利差扩大速度快于债券利差。如今,分析师认为这一策略已不再适用,转而建议直接做多CDS,理由是:在融资细节不明、资产负债表持续承压的环境下,CDS利差进一步扩大的确定性更高。

风险根源:三重隐忧

分析师指出,甲骨文当前面临三大结构性挑战:

- 资金缺口扩大:AI数据中心建设资本开支巨大,而自由现金流难以覆盖;

- 资产过时风险:AI硬件与架构迭代迅速,当前投入的基础设施可能在短期内贬值;

- 融资结构脆弱:高度依赖银行项目贷款,而非长期稳定的股权或内生资金,加剧再融资不确定性。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...