Cloudflare Agents SDK

Cloudflare Agents SDK的发布,为Node.js生态的开发者提供了一个强大的AI代理开发平台。无论是内置的状态管理、强大的通信能力,还是高度的可扩展性,都使得开发者能够更高效地构建和部署AI应用。结合Cloudflare的Workers、AI Gateway、Vectorize、Workers AI和Workflows等强大功能,开发者可以在全球范围内实现低延迟、高吞吐量的AI应用部署。

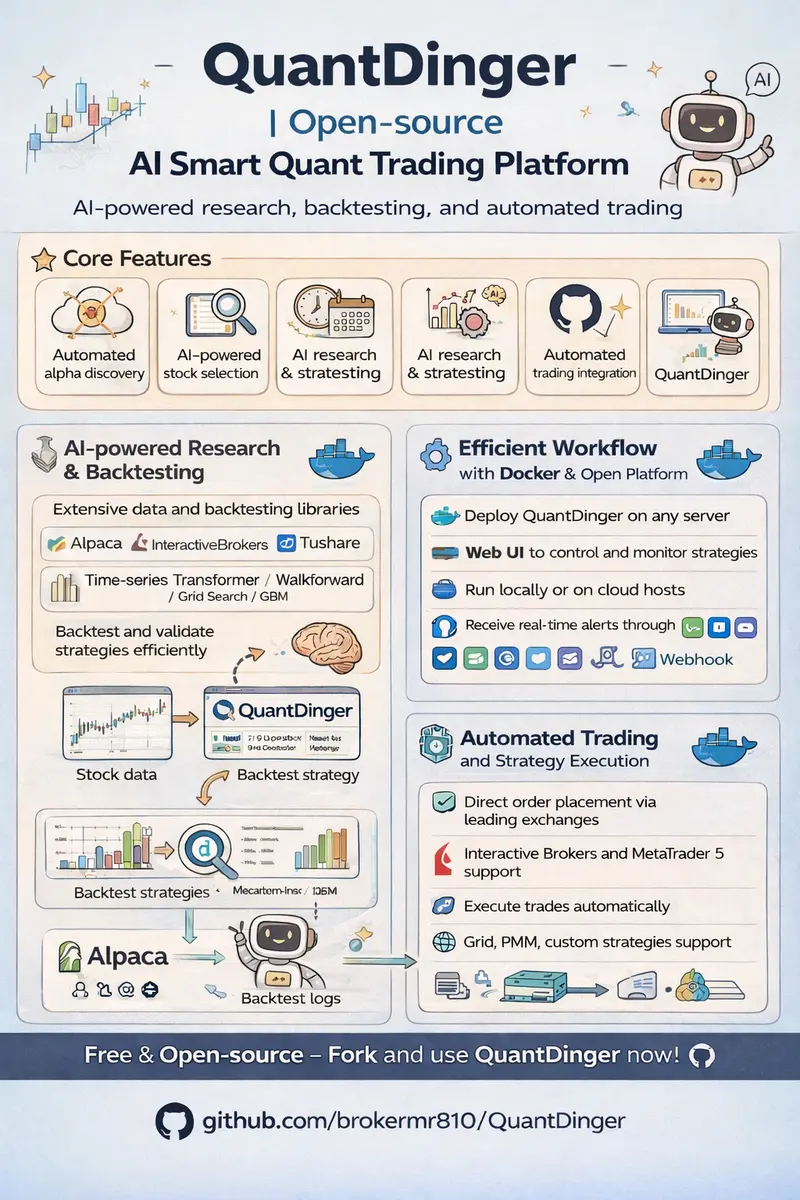

QuantDinger 是一个本地优先、隐私优先、完全自托管的量化交易平台。它运行在你的个人电脑或服务器上,所有策略代码、交易日志、API 密钥和分析数据均保留在本地,不上传、不共享、不依赖云端服务。

没有订阅费,没有供应商锁定,没有数据泄露风险——这是 QuantDinger 的基本原则。

当前许多量化平台采用 SaaS 模式,将用户的数据和策略“锁”在云端。这带来三大隐患:

QuantDinger 反其道而行之:你拥有全部控制权。代码开源(Apache 2.0),数据落盘本地,API 密钥由你保管。

目标:让策略开发像写 Jupyter Notebook 一样自由,同时拥有 TradingView 的可视化体验。

从研究到实盘,全流程覆盖:

| 阶段 | 功能 |

|---|---|

| 指标定义 | 编写入场/出场条件 |

| 策略配置 | 设置仓位、止损、止盈规则 |

| 回测 | 运行历史测试,生成夏普比率、最大回撤等指标 |

| AI 优化 | 自动建议参数改进(如“将 MACD 快线周期从 12 改为 10”) |

| 执行 | 实盘或信号通知 |

实盘支持:

信号通知(适用于 A股/期货等不支持直连的市场):

Telegram、Discord、Email、SMS 或 Webhook 推送买卖信号。

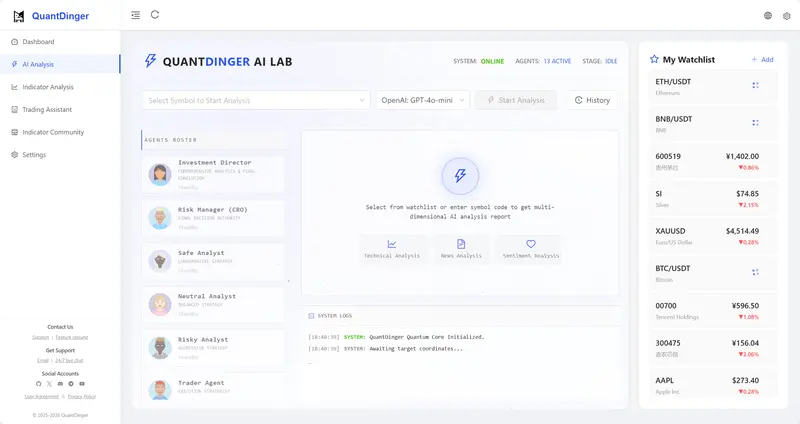

QuantDinger 内置一个多智能体团队,作为策略的“第二层过滤器”:

例如:“若 AI 风险分析师标记‘宏观风险极高’,则暂停所有多头策略”

该系统与主策略解耦,可灵活启用/禁用,避免过度依赖 AI。

统一接口接入全球市场数据:

多智能体并非“每次从零开始”。系统内置本地记忆库,实现:

backend_api_python/data/memory/ 下的 SQLite 数据库本质是 RAG(检索增强生成)的本地实现,但不依赖模型微调或外部 API。